07 Julio, 2024

Contabilización renting

El renting de vehículos y equipos se ha convertido en una opción financiera estratégica para muchas empresas, pero ¿sabías que su contabilización presenta particularidades que pueden impactar significativamente la gestión contable empresarial? ¿Cómo se registra un contrato de renting en los libros de contabilidad y qué implicaciones fiscales conlleva?

El entender estos procesos no solo facilita el cumplimiento normativo, sino que también optimiza los beneficios fiscales asociados. En esta introducción, exploraremos por qué es crucial manejar adecuadamente la contabilización del renting y cómo puede ayudarte a tomar decisiones financieras más informadas.

Calcula tu Renting

En menos de 2 minutos descubre si puedes estrenar coche sin compromiso

Simulador Renting de coches

Descubre las mejores ofertas de renting

¿Qué es el renting y cómo se contabiliza en la empresa?

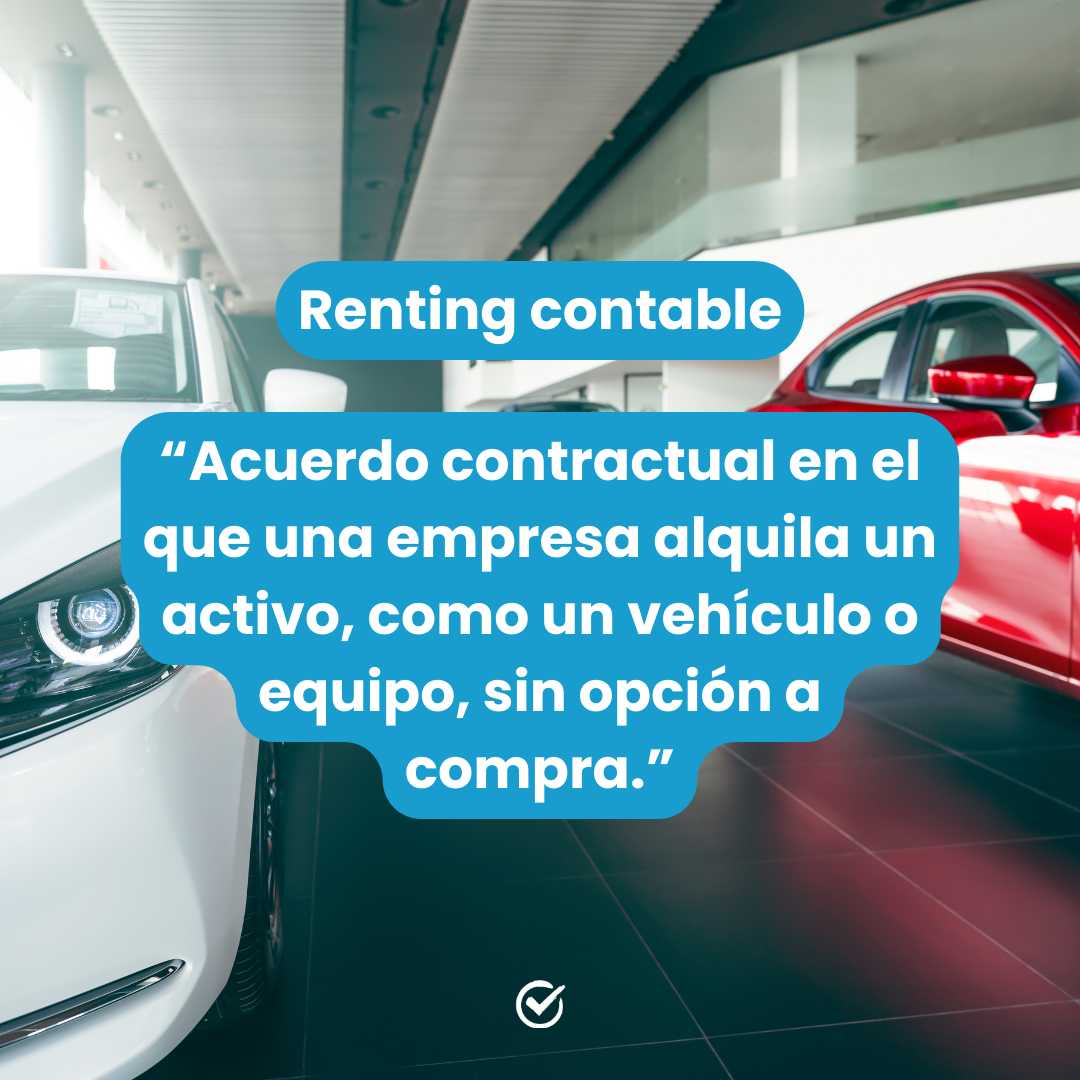

En términos contables, el renting se define como un acuerdo contractual en el que una empresa alquila un activo, como un vehículo o equipo, sin opción a compra. A diferencia de otras formas de arrendamiento, como el leasing, el renting se clasifica como un arrendamiento operativo. Esto implica que los pagos realizados se registran como gastos operativos en la cuenta de resultados, en lugar de considerarse una inversión o adquisición de activos.

El renting se registra en los libros contables como un gasto operativo, lo que permite a las empresas deducir las cuotas mensuales como un gasto más de su actividad, sin necesidad de capitalizar el activo en su balance. Esta característica distingue claramente al renting del leasing, donde el bien debe figurar en el balance general como un activo y su correspondiente pasivo, afectando de forma distinta tanto la liquidez como la capacidad de endeudamiento de la empresa.

¿Cómo contabilizar un renting de vehículo en la empresa?

En este caso vamos a observar dos tipos de cuentas para poder diferenciarlo.

En el primer caso, nos encontramos ante el momento en el que se recibe la factura

| CUENTA | NOMBRE | DEBE | HABER |

| 621 | Arrendamientos | Base imponible | |

| 472 | IVA Soportado | IVA | |

| 410 | Acreedores por prestación de servicios | Cantidad a pagar |

En el segundo caso, nos encontramos ante el momento en el cual se va a pagar la factura.

| CUENTA | NOMBRE | DEBE | HABER |

| 410 | Acreedores por prestación de servicios | X | |

| 572 | Bancos | X |

El renting es como un arrendamiento, es muy usado por las empresas para obtener bienes de distintas categorías, como vehículos, ordenadores e incluso material de oficina. El único problema que en alguna ocasiones se puede generar es el reflejo contable de estos gastos, pero en este caso es como un arrendamiento, como se indica en la parte superior en el cuadro hay dos ejemplos de cómo se puede contabilizar un renting para que de este modo tengas una visión mucho más clara de cómo hacerlo y de hecho poder emplearlo en tu empresa o negocio si de ese modo lo necesitas.

Como hemos comentado el renting es un arrendamiento y por ello se considera como un alquiler ya que este es cualquier acuerdo por el que disfrutas un tipo de bien a cambio de un determinado precio pagado en un plazo, en este caso el contrato de renting por norma general se realiza de forma mensual.

Contabilización del renting: guía para empresas

Contabilizar un renting en una empresa implica varios pasos específicos, tanto en el registro inicial del contrato como en el manejo mensual de los pagos, incluyendo el tratamiento del IVA. Aquí te explicamos cómo abordar estos procesos para mantener una contabilidad clara y conforme a la normativa vigente.

Asiento contable del renting: ejemplos con cuenta 621

El proceso de contabilización de un renting comienza con el registro del gasto mensual en los libros contables. Cada pago mensual se debe registrar como un gasto en la cuenta correspondiente de servicios externos o arrendamientos operativos. El asiento típico al pagar la cuota de renting sería:

Debe: Gastos por arrendamientos operativos (cuenta de gastos)

Haber: Bancos o caja (dependiendo del medio de pago utilizado)

Este asiento refleja el desembolso mensual y ayuda a rastrear los costos operativos asociados con el uso del activo rentado.

Cómo contabilizar la factura del renting del coche e IVA

El IVA asociado a los pagos de renting también debe ser gestionado cuidadosamente. Según la normativa, el IVA pagado en las cuotas de renting es completamente deducible, siempre que los bienes o servicios sean utilizados en actividades que generen IVA. Para registrar el IVA de los pagos de renting, se realiza un asiento en el que se separa el importe del IVA:

Debe: IVA soportado (activo circulante)

Haber: Bancos o caja

Esto asegura que el IVA deducible se contabilice adecuadamente, permitiendo a la empresa recuperar este importe en la declaración del IVA.

Estos pasos no solo aseguran el cumplimiento con las normas fiscales y contables, sino que también proporcionan una visión clara de los costos operativos involucrados en el renting.

Asiento contable del renting de coche: ejemplos prácticos

Los asientos contables para contratos de renting varían dependiendo del tipo de activo rentado, como vehículos o equipamientos. Ahora te muestro diferentes ejemplos prácticos de cómo estos asientos podrían estructurarse:

Ejemplo 1: Renting de vehículo para uso empresarial

| Concepto | Debe | Haber |

|---|---|---|

| Gastos de arrendamiento vehicular | Cuenta 622 | |

| Banco | Cuenta 572 |

Este asiento refleja el pago mensual del renting del vehículo, tratado como un gasto operativo directo, sin capitalización del activo.

Ejemplo 2: Renting de equipamiento para la oficina

| Concepto | Debe | Haber |

|---|---|---|

| Gastos de arrendamiento de equipamiento | Cuenta 622 | |

| Banco | Cuenta 572 |

En este caso, el asiento contable también muestra el gasto relacionado con el uso del equipamiento, permitiendo que la empresa registre el uso sin necesidad de adquirir el equipo.

Tratamiento del IVA

Para ambos ejemplos, el tratamiento del IVA es similar, donde el IVA pagado en la factura de renting es totalmente deducible:

- Debe: IVA soportado (cuenta 472, Hacienda Pública, IVA soportado)

- Haber: Banco (cuenta 572, Bancos)

Este asiento permite recuperar el IVA soportado en la declaración correspondiente, siempre que el bien o servicio sea utilizado en actividades que generen IVA.

Conclusión: ¿Cómo contabilizar un renting de vehículo?

Contabilizar adecuadamente un renting de vehículo es fundamental para la salud financiera de una empresa, permitiendo una gestión de recursos más eficiente y asegurando el cumplimiento de las normativas fiscales. Al registrar estos gastos correctamente, las empresas no solo facilitan su planificación financiera sino que también maximizan beneficios fiscales como las deducciones de IVA y cuotas de arrendamiento. Además, tratar el renting como un gasto operativo mejora el balance general, evitando incrementar el endeudamiento y manteniendo una estructura financiera robusta que potencia la competitividad en el mercado.

Estrena sin preocupaciones y adaptándolo a ti

Echa un vistazo a estos consejos