11 Enero, 2023

Renting o compra de coche

Calcula tu Renting

En menos de 2 minutos descubre si puedes estrenar coche sin compromiso

Simulador Renting de cochesCuando se trata de adquirir un nuevo coche, las opciones pueden resultar abrumadoras. Entre las decisiones más comunes se encuentra la elección entre el renting (alquiler a largo plazo) y la compra. Ambas opciones tienen sus pros y sus contras, y es importante entender las diferencias clave entre ambas antes de tomar una decisión. La elección entre el renting de coches y la compra de un coche siempre ha sido una decisión difícil, pero intentaremos arrojar luz sobre el tema.

A continuación, exploraremos en profundidad el renting y la compra de un coche, analizando los aspectos más relevantes. Al comprender las diferentes características entre la compra o renting de vehículos, estarás mejor equipado para elegir la opción que mejor se ajuste a tus necesidades y preferencias individuales.

¡Acompáñanos en este análisis entre renting o compra!

Descubre las mejores ofertas de renting

Compra o Renting: en qué fijarse

Como ya hemos comentado, tanto el renting como la compra de un vehículo tienen sus propias ventajas y consideraciones. Algunas diferencias entre ambas modalidades son:

- La propiedad del vehículo: el renting no deja de ser un alquiler, en ningún caso, la persona que alquila no es el propietario del coche, es decir, no es el responsable último de él si hace un uso responsable de él.

- Costos iniciales (entrada) y financieros: En la compra se requiere un desembolso inicial significativo, ya sea a través de un pago en efectivo o financiamiento. Por otro lado, el renting no conlleva el pago de una entrada inicial. ¡Huye de las ofertas con grnades entradas iniciales para hacer atractiva la cuota emnsual!

- Mantenimiento y reparaciones: Al comprar un vehículo, el propietario es responsable de cubrir los gastos de mantenimiento, reparaciones y cualquier otro servicio asociado. En cambio, en el renting los costos suelen estar incluidos en la cuota mensual, lo que permite no preocuparse de gastos imprevistos.

- Actualización y flexibilidad: El renting brinda la posibilidad de utilizar un vehículo nuevo sin la necesidad de comprometerse a largo plazo. Esto permite a las personas o empresas tener acceso a vehículos más nuevos y tecnológicamente avanzados sin tener que preocuparse por su depreciación o el proceso de reventa. Además, el renting proporciona flexibilidad, ya que es posible cambiar de vehículo al finalizar el contrato o durante su duración, adaptándose a las necesidades y preferencias cambiantes.

- Gestión simplificada: al no ser el propietario, con el renting se puede decir que se externaliza la gestión del vehículo, lo que puede ser especialmente beneficioso para las empresas. El arrendador se encarga de aspectos como los trámites administrativos, seguros, impuestos, asistencia en carretera, entre otros, lo que reduce la carga de trabajo y facilita la organización.

- Previsibilidad financiera: Con el renting, se cuenta con un costo mensual fijo que incluye todos los servicios asociados. Esto brinda una mayor previsibilidad financiera y facilita la planificación presupuestaria, ya que se evitan sorpresas relacionadas con gastos imprevistos y fluctuaciones en el valor de reventa del vehículo.

Si bien el renting presenta numerosos beneficios, la decisión entre el renting y la compra de un vehículo dependerá de las necesidades y preferencias individuales, así como de la situación financiera y las circunstancias específicas de cada persona o empresa.

Comparativa renting Vs compra

El renting y la compra de un coche presentan diferencias significativas. Los contrastes entre compra o el renting de automóviles se pueden separar factores económicos e intagibles.

Costes entre compra y el renting de vehículos

- Inversión inicial: La compra de un vehículo generalmente requiere un pago inicial considerable, que puede incluir el precio total del vehículo o un porcentaje significativo si se opta por un préstamo. En el caso del renting, el desembolso inicial es generalmente más bajo y se limita a depósitos o cuotas iniciales.

- Mensualidades: En el renting, se paga una cuota mensual fija que cubre el uso del vehículo, mantenimiento, seguros y otros servicios adicionales. En la compra, las cuotas mensuales pueden ser más altas si se financia el vehículo a través de un préstamo, pero una vez que se paga el préstamo, las cuotas mensuales desaparecen.

- Seguro e impuestos:

- Costes de mantenimiento y reparaciones: El renting incluye el mantenimiento regular y las reparaciones básicas del vehículo, lo que evita los gastos adicionales y potencialmente costosos que pueden surgir en la propiedad. En la compra, el propietario es responsable de todos los costos de mantenimiento y reparaciones, lo que puede variar dependiendo del estado del vehículo y su antigüedad.

- Depreciación: Los vehículos tienden a perder valor con el tiempo debido a la depreciación. Al comprar un vehículo, el propietario asume el riesgo de su depreciación, lo que puede afectar su valor de reventa. En el caso del renting, no tienes que preocuparte por la depreciación, ya que al finalizar el contrato simplemente devuelves el vehículo al arrendador.

- Beneficios fiscales: En algunos países, el renting puede ofrecer beneficios fiscales para empresas y autónomos, ya que las cuotas mensuales pueden considerarse como gastos deducibles de impuestos. Esto puede resultar en un ahorro significativo en comparación con los costos asociados a la compra y propiedad de un vehículo.

- Valor de reventa: Al comprar, puedes vender el coche en el futuro e intentar recuperar parte de la inversión, pero en el renting no tienes que preocuparte de este paso.

Factores "intagibles" entre compra y el renting de vehículos

- Responsabilidad: Comprar un coche implica ser su propietario, mientras que el renting implica un contrato de alquiler a largo plazo sin adquirir la propiedad.

- Flexibilidad: La compra requiere un desembolso inicial mayor, ya sea mediante pago total o financiamiento, mientras que el renting tiene un pago inicial más bajo y cuotas mensuales que cubren alquiler, mantenimiento y otros servicios.

- Limitaciones:

- Duración: Comprar te permite tener el coche indefinidamente, mientras que el renting tiene un contrato a largo plazo con opción de cambio de vehículo al finalizar el contrato.

- Experiencia:

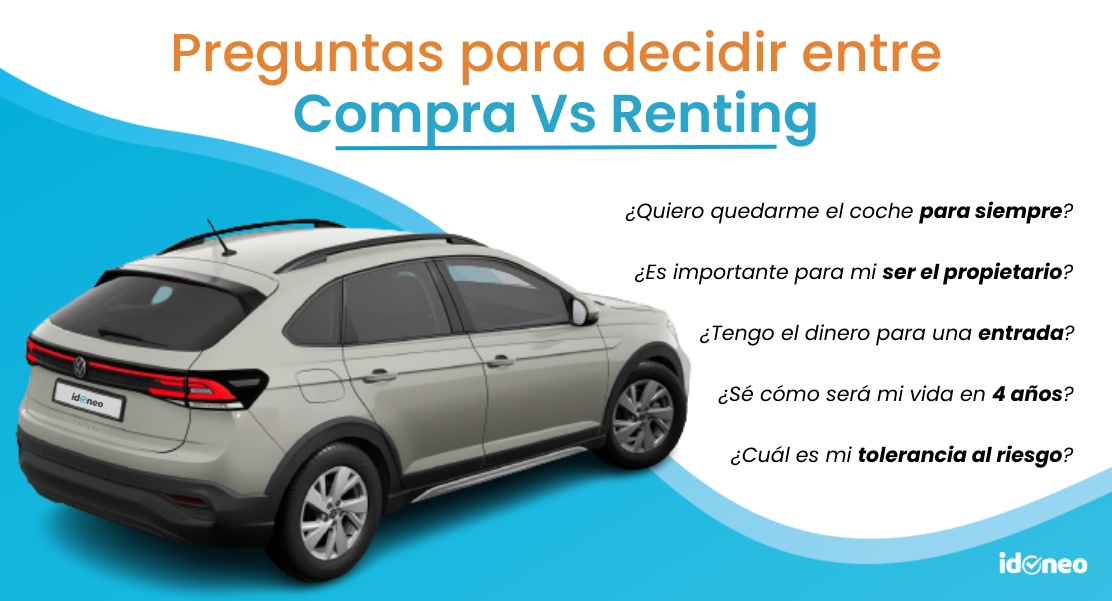

Aspectos a tener en cuenta para decidir entre renting o compra:

Para ayudarle con su decisión, hemos resaltado las diferencias clave entre el renting de coches y la compra, pero plantearse algunas preguntas claves puede decantar la balanza:

¿Cuál es mi situación financiera actual?

Evalúa tu capacidad para realizar un pago inicial significativo en caso de optar por la compra. Considera también tus ingresos mensuales y si estás dispuesto a comprometerte con un préstamo a largo plazo en caso de necesitar financiamiento.

¿Cuánto tiempo planeo utilizar el vehículo?

Si necesitas el vehículo solo por un período determinado o si prefieres tener la flexibilidad de cambiar de automóvil con mayor frecuencia, el renting puede ser una opción más adecuada.

¿Cuál es mi presupuesto mensual?

Compara el coste mensual del renting, que incluye mantenimiento, seguro y otros servicios, con los gastos mensuales estimados de la compra (cuota de préstamo, seguro, mantenimiento, reparaciones, etc.). Asegúrate de considerar todos los gastos asociados con cada opción.

¿Cuál es mi tolerancia al riesgo?

La compra de un vehículo implica asumir el riesgo de depreciación, costos de reparación imprevistos y la responsabilidad de su venta en el futuro. El renting ofrece una mayor protección contra estos riesgos, ya que el arrendador asume la mayoría de los costos y responsabilidades.

¿Cuánta importancia le doy a tener siempre un vehículo nuevo?

Si valoras tener un vehículo nuevo con tecnología y características actualizadas, el renting te permitirá cambiar de automóvil cada cierto tiempo, evitando la obsolescencia.

¿Qué tipo de uso le daré al vehículo?

Si planeas utilizar el vehículo para fines comerciales o profesionales, el renting puede ofrecerte ventajas fiscales y una gestión más simplificada.

¿Qué tan importante es la propiedad del vehículo para mí?

Al comprar un vehículo, te conviertes en el propietario y puedes personalizarlo según tus preferencias. Si la propiedad es un factor importante para ti, la compra puede ser la opción adecuada.

El resultado final de la compra

Los coches son el ejemplo clásico de un activo fijo amortizable. En el momento en que se conduce un coche nuevo fuera del concesionario, su valor cae alrededor de un 20% y nunca más valdrá lo que se pagó por él.

Dicho esto, comprar tiende a ser más barato que alquilar a largo plazo. Una vez que hayas pagado el préstamo, todavía tendrás un coche que vale dinero, aunque sea menos de lo que pagaste. Y a pesar de que el pago inicial y los pagos mensuales le costarán más.

También tendrás más flexibilidad y libertad si compras

El coche es tuyo para mantenerlo o venderlo, no tienes que preocuparte por superar un límite de kilometraje anual, y no hay presión para mantenerlo en perfectas condiciones.

Además, una vez que pagues el préstamo del coche, habrás eliminado completamente un coste fijo mensual y no tendrás que preocuparte por el pago de un coche hasta que compres otro.

Ten en cuenta que un coste a menor escala a considerar es el mantenimiento. Cuanto más tiempo mantengas y conduzcas el coche, más ayuda necesitarás.

¿Qué es mejor comprar un coche o renting?

Visto los aspectos que ya hemos comentado y sin querer usar el recurso fácil, la correcta respuesta a esta cuestión es "depende de cada situación y cada conductor"

Como hemos visto antes de considerar tanto una opción como otra debes preguntarte algunas preguntas, pero en resumen:

- La elección entre renting y compra depende de las prioridades individuales. Si valoras la flexibilidad, costos predecibles y tener siempre un coche moderno, el renting puede ser la mejor opción. Sin embargo, si valoras la propiedad y la personalización, la compra podría ser más adecuada.

Económicamente, el renting puede ofrecer ahorros significativos en ciertos escenarios, pero es esencial considerar todos los factores antes de tomar una decisión.

Además, debemos ponderar que no tiene las mismas implaciones decidir entre compra vs renting si lo hacemos como particular, autónomo o empresa.

También es importante conocer las ventajas del renting porque esto podría ser de utilidad al momento de tomar una decision.

Entre renting y compra ¿qué opción es mejor actualmente?

La elección entre renting y compra de un coche depende de tus necesidades, preferencias y circunstancias individuales. No hay una opción universalmente mejor, ya que cada una tiene sus ventajas y desventajas.

Si buscas una opción que te brinde flexibilidad, comodidad y una mayor tranquilidad en términos de costos de mantenimiento, el renting puede ser la elección ideal.

Los pagos mensuales son más bajos en comparación con los de un préstamo para la compra de un coche, lo que te permite acceder a un vehículo de mayor calidad o a opciones adicionales dentro de tu presupuesto. Además, el mantenimiento y las reparaciones generales están cubiertos en el contrato de renting, evitando así los gastos imprevistos asociados con el mantenimiento de un coche. También tienes la flexibilidad de cambiar de coche al finalizar el contrato, lo que te permite estar al día con las últimas tecnologías y características de seguridad sin tener que preocuparte por vender o intercambiar el vehículo.

En resumen, el renting te ofrece una opción conveniente y económica, con servicios incluidos y la flexibilidad de cambiar de coche según tus necesidades y preferencias.

Estrena sin preocupaciones y adaptándolo a ti

Echa un vistazo a estos consejos